Documentales de interés cultural: por qué son la mejor opción para los inversores que buscan incentivos fiscales

10 de diciembre de 2025

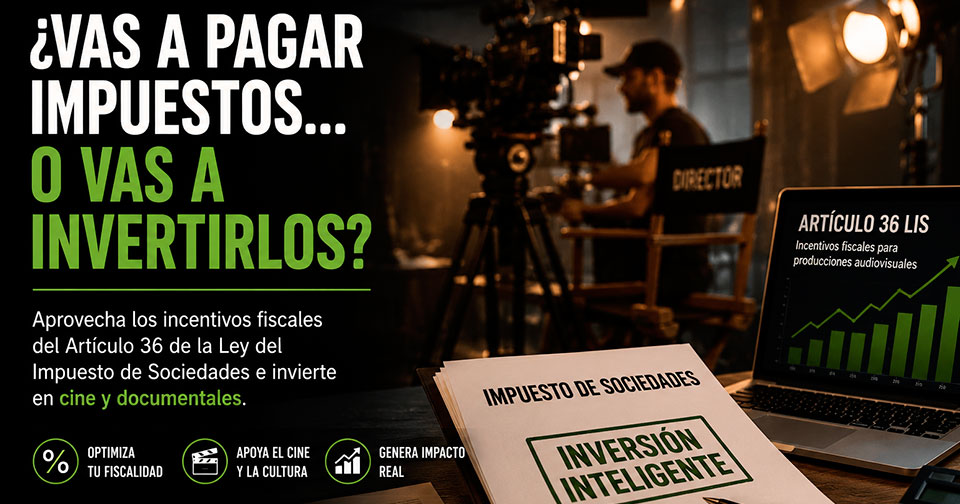

¿Vas a pagar Impuesto de Sociedades? Quizá sea el momento de invertir en cine

8 de junio de 2026Los incentivos fiscales del Artículo 36 LIS permiten que empresas, pymes y autónomos participen en la financiación de producciones audiovisuales —especialmente documentales— y apliquen una deducción fiscal regulada, clara y segura. Para entender cómo funciona en la práctica, este caso ilustrativo muestra paso a paso cómo una empresa invirtió en un documental cultural y aplicó correctamente la deducción en su Impuesto sobre Sociedades.

Es un ejemplo realista basado en procesos habituales del sector, sin cifras inventadas, que refleja exactamente cómo opera el mecanismo.

Contexto: una pyme que busca optimizar su fiscalidad y apoyar la cultura

Una pyme española del sector industrial quiere optimizar su fiscalidad y, al mismo tiempo, contribuir a un proyecto cultural relevante. La empresa conoce la existencia del Artículo 36 LIS, pero nunca ha participado en una producción audiovisual.

Tras analizar varias opciones, decide trabajar con una productora calificada especializada en documentales, que ya ha certificado obras previamente y que estructura proyectos con presupuestos accesibles para empresas pequeñas.

Por qué elige un documental

- Presupuestos más moderados.

- Plazos cortos y controlados.

- Gasto fácilmente centralizable en España.

- Impacto cultural y reputacional.

Paso 1: análisis de elegibilidad del proyecto

La productora presenta a la empresa un proyecto documental de interés cultural, ya desarrollado y planificado para cumplir con los requisitos legales.

Requisitos del Art. 36 LIS revisados

La productora confirma que el documental:

- superará el mínimo del 50% de gasto en España;

- será certificado como obra audiovisual española;

- será inscrito en el Registro de Obras Cinematográficas;

- contará con documentación ordenada del gasto.

Confirmación del gasto y calendario

El presupuesto está segmentado y se demuestra que los proveedores, técnicos y servicios son españoles, lo que garantiza el cumplimiento normativo.

Paso 2: firma del contrato de financiación (Art. 39.7 LIS)

La empresa decide invertir en un documental con Deducine, con lo que su papel será financiar la producción mediante un contrato regulado por el Art. 39.7 LIS.

Qué se formaliza en el contrato

El contrato incluye:

- el importe de la aportación económica;

- el destino de dicha aportación al coste de producción;

- el compromiso de la productora de aportar documentación fiscal;

- la identificación del proyecto, presupuesto y calendario;

- obligaciones de ambas partes conforme a la normativa.

Aportación económica ajustada a una pyme

El formato documental permite aportaciones razonables, accesibles para empresas pequeñas sin comprometer su liquidez.

Paso 3: ejecución del documental y control del gasto

La productora ejecuta el rodaje y la postproducción con total trazabilidad.

Producción con gasto localizado en España

El equipo técnico, las localizaciones y la postproducción son españoles, garantizando que el gasto elegible se realiza dentro del país según exige el Art. 36 LIS.

Documentación, facturas y trazabilidad

Durante la producción se recopila:

- facturación de proveedores;

- contratos con el personal técnico;

- desglose de gastos;

- memoria económica detallada.

Todo queda preparado para la revisión fiscal posterior.

Paso 4: certificación, registro y entrega de documentación al financiador

Una vez finalizado el documental, la productora completa todos los trámites obligatorios.

Certificado de obra audiovisual española

Se obtiene el certificado que acredita que el documental cumple los requisitos legales para aplicar la deducción.

Registro oficial y documentación fiscal

La obra se inscribe en el Registro de Obras Cinematográficas, y la productora entrega a la empresa financiadora:

- certificado oficial;

- presupuesto ejecutado;

- documentación de gasto;

- memoria técnica y cultural;

- contrato Art. 39.7 LIS;

- informe que acredita la base de deducción.

Paso 5: aplicación de la deducción en el Impuesto sobre Sociedades

Con la documentación correcta, la empresa integra la deducción en su declaración del Impuesto sobre Sociedades.

Cómo se integra la deducción

El departamento fiscal de la empresa aplica la deducción sobre la base generada por los gastos elegibles del proyecto, siguiendo los porcentajes establecidos en el Art. 36 LIS y sin necesidad de interpretaciones adicionales.

Resultado fiscal para la empresa

La empresa reduce su cuota del impuesto de forma regulada y segura, consiguiendo un beneficio fiscal directo y habiendo contribuido al mismo tiempo a un proyecto cultural relevante.

Conclusión: un caso que demuestra la seguridad y accesibilidad del modelo

Este caso ilustrativo muestra cómo una pyme, sin experiencia previa en el sector audiovisual, puede participar en un documental cultural, cumplir con todos los requisitos legales y aplicar correctamente la deducción del Art. 36 LIS.

Gracias a la intervención de una productora calificada, especializada en documentales y en presupuestos accesibles, el proceso se desarrolla con transparencia, trazabilidad documental y seguridad jurídica.

El resultado es un modelo accesible, eficiente y adaptado a empresas que buscan unir cultura y optimización fiscal.

{kind=link}

{kind=link}